簿記の勉強を始めようと思っている方、あるいは始めたばかりの方の中には、「なぜ簿記を学ぶ必要があるのか?」という疑問を抱いている方も多いのではないでしょうか。

1. 経済の「共通言語」を身につける

簿記は世界共通のビジネス言語と言われます。会社の状態を数字で理解するためのルールを学ぶことで、 ニュースや新聞で見かける「決算」や「利益」の本当の意味がわかるようになります。

2. 家計管理や資産形成に役立つ

簿記の考え方は、個人の資産管理にも直結します。入ってくるお金(収益)と出ていくお金(費用)だけでなく、 持っている財産(資産)と借金(負債)を把握する「バランスシート(貸借対照表)」の考え方は、一生モノのスキルです。

3. ビジネススキルの土台になる

営業、企画、事務、どんな職種であっても「コスト意識」や「数字の感覚」は必須です。簿記3級で学ぶ基礎知識は、 ビジネスマンとしての強力な武器になります。

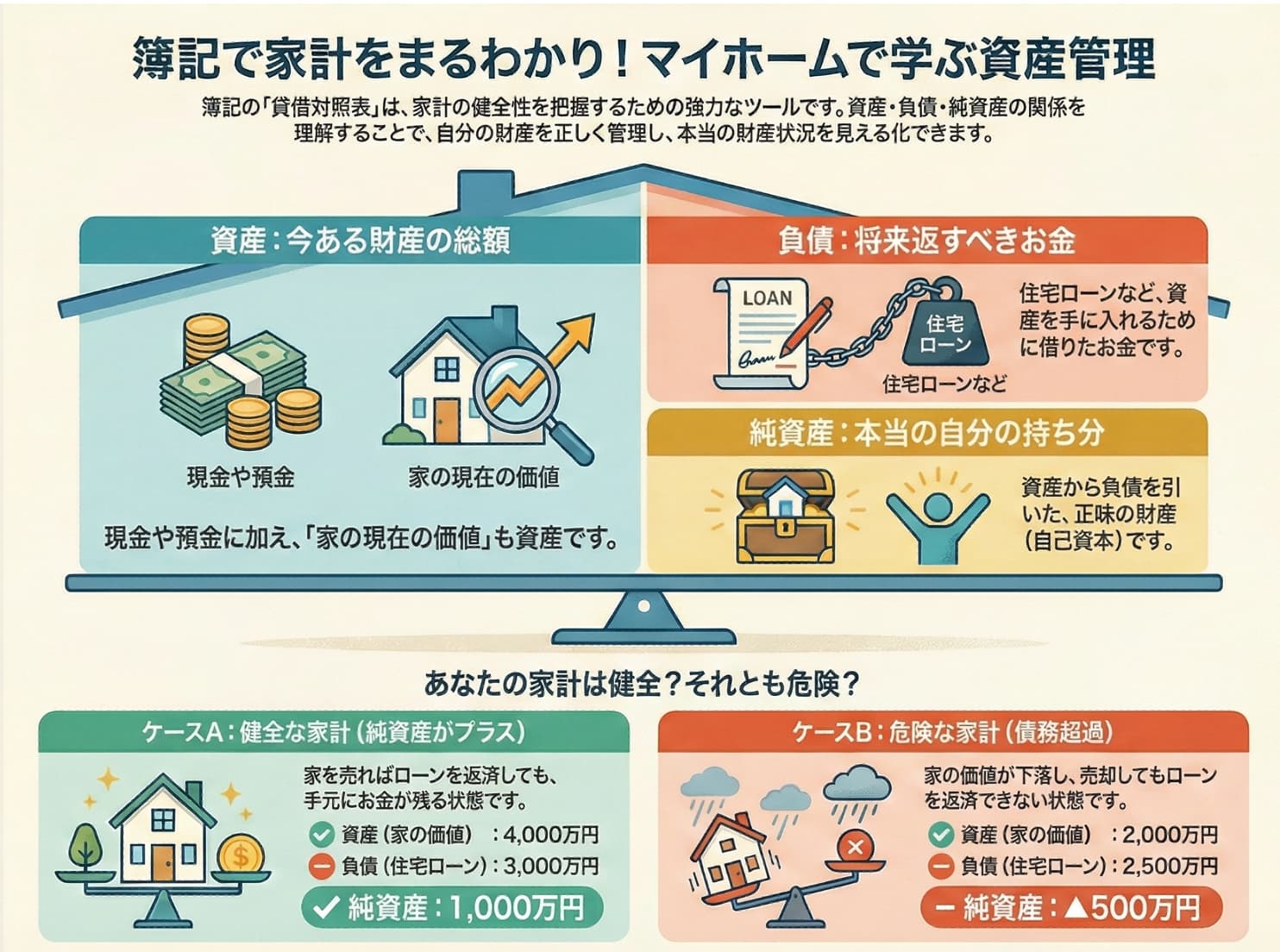

家計の健康診断!バランスシートで純資産を把握しよう

「簿記は会社がやるもの」と思っていませんか? 実は、簿記の考え方は家計管理において非常に役立ちます。

1. 家計を「見える化」する魔法の表:バランスシート

簿記では、**「貸借対照表(バランスシート)」**という表を使って財産を管理します。

この表は左右に分かれており、一目で家計の状態がわかるようになっています。

●左側:資産…「今持っているモノの価値」

●右側:負債・純資産…「そのモノをどうやって手に入れたか(出処)」

例えば、家や車、貯金は「資産」に分類されます。一方、住宅ローンや車のローンは「負債」に分類されます。

2. 知っておきたい3つのキーワード

① 資産 =「今ある財産の総額」

これは現金だけでなく、有価証券,債券,保険の解約返戻金など**「現金に換えられる価値があるもの」すべてを指します。

注目すべきは「家」や「車」の捉え方です。簿記では、家や車を買ったことを「お金が減った」とは考えず、

「お金が『家』や『車』という資産に形を変えた」**と考えます。

② 負債 =「将来返すべきお金」

住宅ローンなど、他人から借りていて、いつか返さなければならないお金です。

マイナスのイメージがありますが、資産を手に入れるための**「調達手段」**とも言えます。

③ 純資産 =「正味の財産」

資産から負債を引いた残りで、**「本当の意味での自分の持ち分」**です。

計算式:資産 - 負債 = 純資産

3. シミュレーション:あなたの家計は「健全」?それとも「危険」?

具体的な数字で、マイホームとローンの関係を見てみましょう。

考えやすいように,ここでは貯金等は考えないものとします。

家の価値は,不動産売却サイトなどで,同じような築年数,間取りの物件を参考にします。

【ケースA】健全な家計(資産 > 負債)

4,000万円の家を、頭金1,000万円・ローン3,000万円で購入した直後の状態です。

• 資産: 4,000万円(家の価値)

• 負債: 3,000万円(ローン残高)

• 純資産:1,000万円 この場合、家を売ればローンを完済しても1,000万円が手元に残るため、非常に健全です。

【ケースB】危険な家計:債務超過(資産 < 負債)

家の価値が借りているローン残高よりも少ない状態です。

• 資産:2,000万円(家の価値)

• 負債: 2,500万円(ローン残高)

• 純資産:▲500万円(マイナス!) この場合、家を売ってもローンを完済できず、

500万円の借金が残ってしまいます。

500万円以上の貯金があれば純資産はマイナスになりませんが、貯金がなければ非常に危険な状態です。

まとめ: 簿記は単なる検定試験のための勉強ではなく、家計管理のための 「ツール」を手に入れるようなものです。